育児・介護休業法による、満3歳未満の子を養育するための育児休業等期間について、

従業員から育児休業を取得することの申出があった場合、会社が年金事務所へ申出をすることにより、

会社負担分・従業員負担分ともに社会保険料が免除されます。

今回は、令和4年10月より変更となった、社会保険料の免除要件についてご説明いたします。

目次

月額保険料

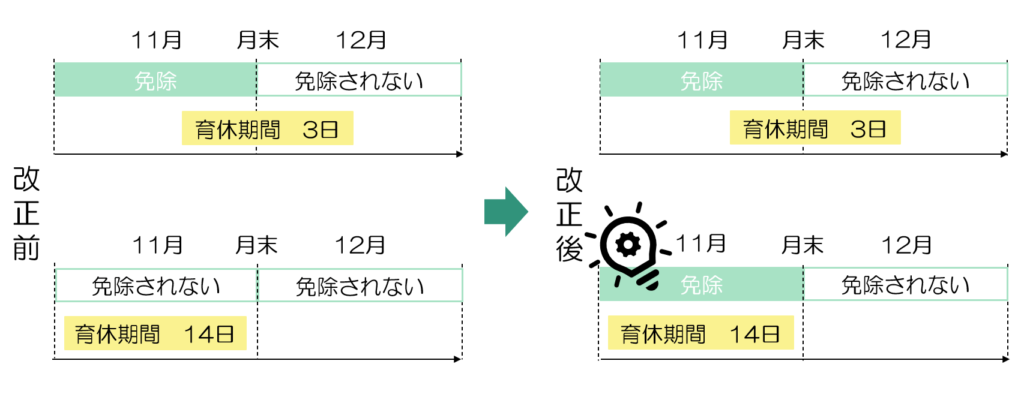

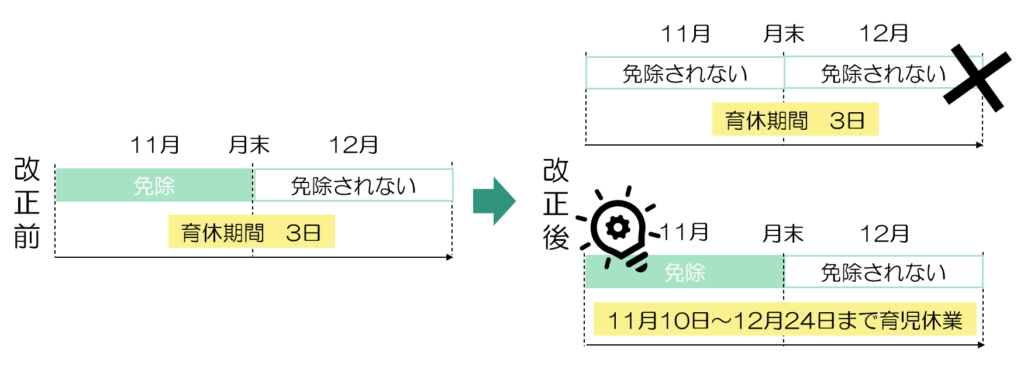

社会保険料が免除される期間は、

育児休業開始月から終了予定日の翌日が属する月の前月(育児休業終了予定日が月末の場合は、育児休業終了月)までです。

上記に加えて、令和4年10月1日以降に取得した育児休業より、

育児休業開始月と終了予定日の翌日の月が同じ月であり、同月中に14日以上育児休業を取得した場合も保険料免除となります。

賞与保険料

賞与支払月の末日を含んだ連続した1か月を超える育児休業(暦日で計算)を取得した場合に限り免除となります。

「事業主の皆さまへ 育児休業等期間中における社会保険料の免除要件が改正されます。」(厚生労働省)(ikujikyuugyou.menjyo.youken.kaisei.pdf (nenkin.go.jp))を加工して作成

会社が必要な対応は?

法改正により、同月中に14日以上育児休業を取得した場合は社会保険料の免除対象となった一方、

賞与保険料については、1か月を超える育児休業でなければ免除対象とはなりません。

給与計算等の保険料控除にあたっては、慎重に対応する必要があります。